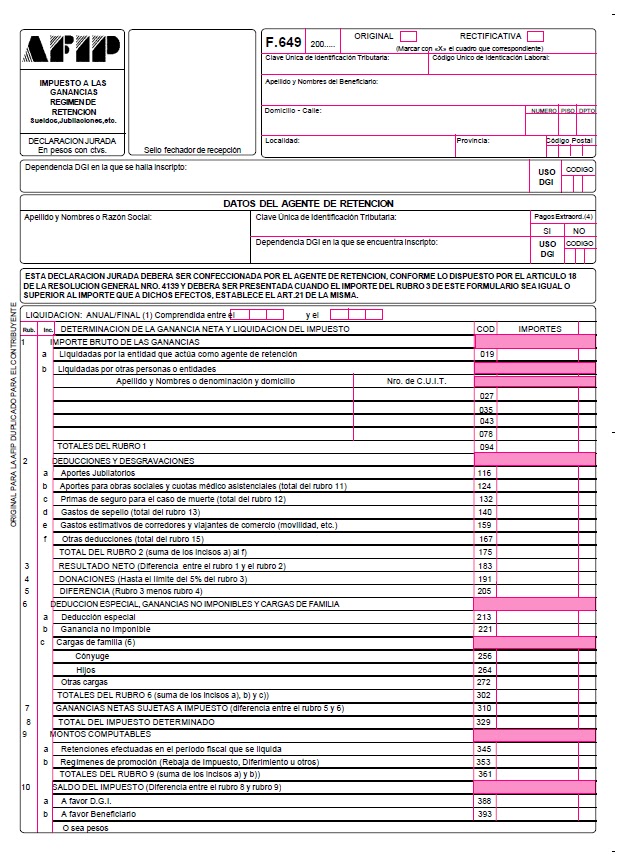

La liquidación anual por el período fiscal 2014 que deberá practicarse hasta el 28 de febrero de 2015. Los empleadores deberán entregar el F. 649, donde consta el resumen de las retenciones.

El artículo 14 de la mencionada resolución establece que el agente de retención se encuentra obligado a practicar una liquidación anual, a los efectos de determinar la obligación definitiva de cada beneficiario que hubiera sido pasible de retenciones, por las ganancias percibidas en el curso de cada período fiscal.

El importe determinado en la liquidación anual será retenido o reintegrado, según corresponda cuando se efectúe el próximo pago posterior o en los siguientes si no fuera suficiente, hasta el último día hábil del mes de marzo próximo siguiente.

Herramientas para confeccionar el 649:

Buen día Ignacio, consulta sobre el F/649:

Impuesto determinado:$474.705,77

Retenciones efectuadas en el período: $ 474.705,77

En febrero de 2015 se le devolvió $ 74.705,77 (figura en el recibo)

Regimen de promoción: $ 75.294,12

TOTAL DEL RUBRO 9 $ 399.411,65

A favor AFIP: 00

A favor del beneficiario: 00

Retenciones segun afip: $ 400.203,18; en febrero de 2015 si se le suma la devolución del impuesto $ 74.705,77 coincide con AFIP

La ddjj de ganancias la hice por Regimen simplificado; en retenciones le puse $ 400.203,18 y en percepciones $ 75.989,37 que son las que figuran en AFIP.

La duda es, está bien las retenciones por $ 400.203,18 o tendría que haber puesto $ 474.705,77.

De esa forma el sistema me ponia saldo a favor $ 75.989,37;

con los $ 400.203,18 me pone saldo a favor $ 1.486,78; es un tema que siempre me confunde, gracia

Buenas tardes Ignacio.

Te consulto por el siguiente caso:

empleado que por el Dto. 1242/2013 quedo beneficiado por haber cobrado menos de $ 15000.- bruto, hoy año 2015 estoy confeccionando el F. 649 y como resultado en GNSI da un valor negativo, por lo tanto no me permite "incrementar" la deduccion especial hasta un valor que de cero (Dto. 1242/2013 art .1º)

Gcia Neta: 150055.85

Ded. Esp.: -89579.52

Gcia. No imp.: -18662.40

Cs. de flia. Conyuge: -20736

6 hijos: -62208

1 nieto: -7776

GNSI: -48906.07

¿Cómo procedo en este caso? no puedo aplicar la tabla del art.90.

Desde ya gracias!

Analia Bustamante

Buenas tardes Ignacio.

Te consulto por el siguiente caso:

empleado que por el Dto. 1242/2013 quedo beneficiado por haber cobrado menos de $ 15000.- bruto, hoy año 2015 estoy confeccionando el F. 649 y como resultado en GNSI da un valor negativo, por lo tanto no me permite "incrementar" la deduccion especial hasta un valor que de cero (Dto. 1242/2013 art .1º)

Gcia Neta: 150055.85

Ded. Esp.: -89579.52

Gcia. No imp.: -18662.40

Cs. de flia. Conyuge: -20736

6 hijos: -62208

1 nieto: -7776

GNSI: -48906.07

¿Cómo procedo en este caso? no puedo aplicar la tabla del art.90.

Desde ya gracias!

Analia Bustamante

Ignacio

En caso de que el 649 de con saldo a favor (porque presento todas las ret del exterior por ejemplo) en enero.

Cuanto es el importe a reintegrar por bono en marzo, el total del saldo a favor del 649 o hasta el monto retenido durante el año?

Buenas Ignacio,

La semana pasada remiti la siguiente consulta a la Afip y todavía no tuve respuestas. Es mi caso personal, que a su vez tengo que realizar las liquidaciones anuales de ganancias de mi empleador. Entiendo que la normativa no indica como proceder en un caso así, quizás hayás tenido un caso similar y me puedas dar una mano.

En el período 2014 he sufrido percepciones RG 3450/2013 y RG 3583/2014 por un monto total de $ 30.567,62 que fueron informadas a mi empleador a través del F.572 web (Siradig Trabajador). Durante el período 2014, mi empleador me ha practicado retenciones impuesto a las ganancias por un monto total de $ 11.012,17. Luego de presentar el F.572 web, surge que el impuesto a las ganancias determinado de la liquidación anual 2014 es de $ 14.619,90. Qué monto me debe reintegrar mi empleador con la liquidación anual ?

Saludos,

Marcelo Bravo Zamora

Impuesto Determinado = $ 14.619,90

menos

Retenciones Efectuadas = $ 11.012,17

menos

Percepciones Sufridas = $ 30.567,62

Saldo a Favor del Contribuyente = $ 26.959,89

no te puede devolver mas de lo que te retuvo (o tendria que retener) , por lo que tendrias que recuperar por tu empleador $14619.90 y la diferencia la tendrias como credito para bienes personales, saludos

HOLA IGNACIO. COMO ANDAS. LOS EMPLEADORES EN CUALQUIER MOMENTO LE VAN A TENER QUE CONFECCIONAR EL F649 A TODO EL MUNDO. PORQUE TODOS LOS EMPLEADOS ESTÁN ENTRENADO EN LA PRESENTACIÓN DE LA DDJJ DE BS. PERS. QUE VENCE EN 06/2015. ESTO ES UNA LOCURA. NO ACTUALIZAR LOS MONTOS DE LOS MÍNIMOS ES PEOR QUE CREAR NUEVOS IMPUESTOS.

SALUDOS. JUAN-VILLA MARIA-CORDOBA

Hola Ignacio, te hago esta consulta: en caso de que el empleador determine que le debe retener en marzo impuesto a las ganancias en función de la liquidación anual y que la misma sea insuficiente (por el tope del 35%, lo que obliga al empleado a inscribirse en ganancias y pagar la diferencia en abril) ¿esa retención de marzo, la puedo computar el la ddjj 2014 como pago a cuenta? Porque de lo contrario voy a pagar esa diferencia dos veces, en marzo (con la retención) y en abril (ingresando el saldo de la DDJJ de IIGG)

Muchas gracias, Germán.

no entiendo la pregunta

Perdón, la reformulo! La retención que surge (suponiendo) de la liquidación anual por parte del empleador, el contribuyente ¿la puede computar el la DDJJ de 2014 cuyo vencimiento opera en abril para el caso de que esté inscripto en el gravamen?

Muchas gracias.

Germán.

Ignacio, como siempre impecable el post! Te hago una consulta al respecto: en el F.649 ¿En qué cocepto se debe informar el importe neto correspondiente al 2do SAC del 2014 (Decreto 2354/14), para aquellos sujetos incluidos dentro del beneficio de exención? Muchas gracias! Martín.

Se tiene que sumar a la deducción especial

Muchas gracias Ignacio! Abrazo