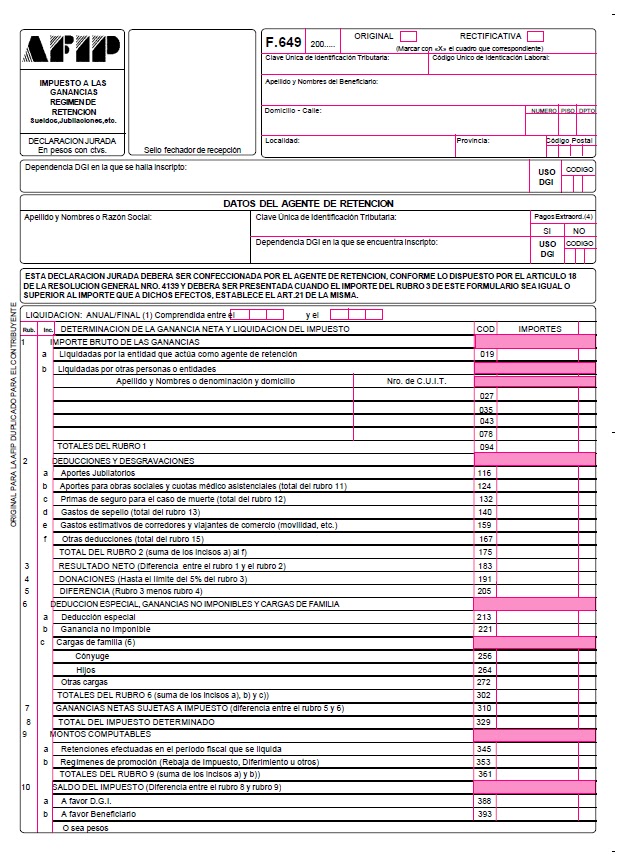

La liquidación anual por el período fiscal 2013 que deberá practicarse hasta el 28 de febrero de 2013. Los empleadores deberán entregar el F. 649, donde consta el resumen de las retenciones.

El artículo 14 de la mencionada resolución establece que el agente de retención se encuentra obligado a practicar una liquidación anual, a los efectos de determinar la obligación definitiva de cada beneficiario que hubiera sido pasible de retenciones, por las ganancias percibidas en el curso de cada período fiscal.

El importe determinado en la liquidación anual será retenido o reintegrado, según corresponda cuando se efectúe el próximo pago posterior o en los siguientes si no fuera suficiente, hasta el último día hábil del mes de marzo próximo siguiente.

¿Es posible que el ANSES otorgue copia del formulario 649 a jubilados a los cuales no se le descuenta Ganancias por no llegar al importe imponible?

Haz una nota y preséntar en la UDAI o ir directamente a la unidad que tienen en Paseo Colón 239 4º piso.

pregunto lo mismo… como solicito el 649 al anses?gracais!

Tengo la misma duda… como pido el 649 a anses? gracias

pregunto lo mismo… como solicito el 649 al anses?gracais!

Hola, tengo la misma duda que el post anterior, tengo un cliente empleado en relación de dependencia que se jubiló en junio 2013, hasta esa fecha le retuvo IG su empleador, y luego el anses. Cómo hago para solicitar el 649 al anses? Y su empleador debería entregarle el 649 con las retenciones hasta junio 2013?

Como se solicita el F 649 a la Anses?

Alguien sabe cuál es el importe anual a deducir en concepto de servicio doméstico? Gracias!

Gracias por la info, una consulta, en el 649 no existe el campo para "gastos en el exterior", sabes en cual se deberia agregar?

HOLA IGNACIO. TENDRIAS QUE AGREGAR QUE ESTE BENDITO FORMULARIO ES NECESARIO TAMBIEN PARA QUE LOS EMPLEADOS PUEDAN DAR CUMPLIMIENTO A LAS DDJJ INFORMATIVAS QUE VENCE EN 06/2014 DE BS. PERS. Y GANANCIAS. POR MAS QUE NO HAYAN TENIDO RETENCIONES DE GANANCIAS DURANTE 2013.

SALUDOS.

Hola Ignacio!

con todos los cambios del año pasado, como preparamos el 649 de un empleado que no supero los $15000 y por ello quedo fuera del impuesto.

Nos podrás pasar un ejemplo?

Gracias, Soledad

Me encantaria saber lo mismo…. Si se hace aplicando exactamente lo que dice el decreto hay que devolver….cosa que afip dijo que no…