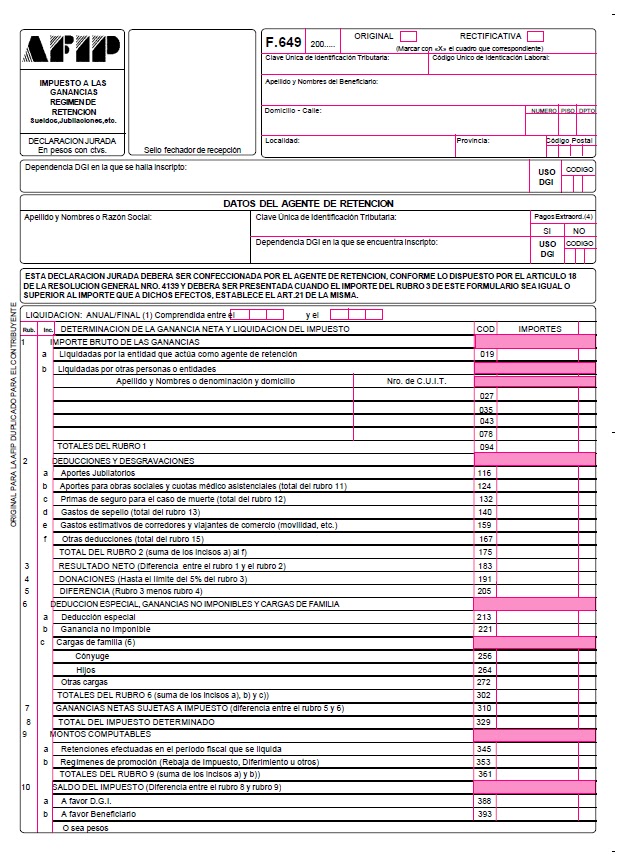

Vence la liquidación anual por el período fiscal 2012 que se deberá practicarse hasta el 28 de febrero de 2013. Los empleadores deberán entregar el F. 649, donde consta el resumen de las retenciones

De acuerdo a lo establecido en la RG 2437 de AFIP, los agentes de retención están obligados a practicar, hasta el último día hábil del mes de febrero de cada año, una liquidación anual.con el resumen de las retenciones practicadas en el año a los empleados.

El artículo 14 de la mencionada resolución establece que el agente de retención se encuentra obligado a practicar una liquidación anual, a los efectos de determinar la obligación definitiva de cada beneficiario que hubiera sido pasible de retenciones, por las ganancias percibidas en el curso de cada período fiscal.

Dicha liquidación deberá ser practicada hasta el último día hábil del mes de febrero de cada año.

El importe determinado en la liquidación final, será retenido o, en su caso, reintegrado, cuando se produzca el pago a que diera origen la liquidación.

Las liquidación, será practica utilizando indistintamente, a opción del agente de retención, facsímiles del formulario de declaración jurada F. 649 por cada beneficiario, o planillados confeccionados manualmente o mediante sistemas computadorizados.

En la mencionada liquidación, el agente de retención deducirá del impuesto determinado:

1. El impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias que corresponda computar.

2. El importe de las percepciones efectuadas por la Dirección General de Aduanas durante el período fiscal que se liquida.

El importe determinado en la liquidación anual será retenido o reintegrado, según corresponda cuando se efectúe el próximo pago posterior o en los siguientes si no fuera suficiente, hasta el último día hábil del mes de marzo próximo siguiente.

BUENAS TARDES, LA CONSULTA ES LA SIGUIENTE, ME HAN ENTREGADO EL FORM. 649 DEL AÑO 2013Y DA A FAVOR DE AFIP, COMO SE DEBE CONFECCIONAR LA DECLARACION JURADA, SE DEBE PONER ESE SALDO A PAGAR O PONGO COMO RETENCION EFECTUADA ESE IMPORTE QUE ME LO RETUVIERON EN 03/2014.

Y SI AL CONFECCIONAR LA DECLARACION ME DOY CUENTA QUE TENGO PARA TOMAR MAS DEDUCCIONES QUE NO INFORME EN EL 572, Y POR TAL MOTIVO ME DA MENOS IMPUESTO A PAGAR COMO DEBO HACER. SE LO PUEDO RECLAMAR A MI EMPLEDOR AHORA EN JUNIO YA QUE TODAVIA NO HE PRESENTADO LA DECLARACION.

DESDE YA MUCHAS GRACIAS.

Consulta, en nuestra empresa pagan los primeros dias habiles, es decir que el sueldo de febrero lo cobro los primeros dias de marzo, es ahi donde deben reintegrarme o cuando me liquiden el sueldo de marzo que lo pagan los primeros dias de abril?

Tengo el mismo problema que Anónimo del 13/02. No sé que poner en deducciones especiales, dado que hay empleados que tuvieron retenciones (que no fueron devueltas) y luego por tener sueldos inferiores a $ 15000 no se les retuvo (incrementándoles dicha deducción para que la ganancia neta fuera cero). Si alguien sabe, me avisa. Gracias.

Hola quiero consultar si estoy obligado a realizar el f 649 siendo agente de retencion, pero para empleados que no se les realiza la retencion alguna porque estan liberados del pago de ganancias, aunque ellos igual deben realizar su ddjj anual, aunque no paguen.

Hola, tengo la misma pregunta, con la diferencia que en mi caso me descontaron el primer semestre hasta que salio el decreto, la empresa en la cual trabajo me dice que no tienen obligacion, pero tengo que hacer la ddjj.

Hola, soy empleador y estoy armando los 649 del 2013, pero lamentablemente me trabé con las deducciones especiales, si coloco el importe anual que incluye de enero a agosto sin aumento + sep a dic con aumento, me da que la Ganancia neta es cero, sin embargo en el período ene a ago SI correspondio retenerle, como hago para dejar reflejada la retención de esos meses?

Gracias

Que pasa si el empleador realiza la liquidación después de esa fecha? si por ejemplo surge un importe a pagar, se puede retener en el mes que se realiza y se confecciona una rectificativa de diciembre 2012?

Están obligados a entregar el formulario.

QUE PASA SI NOS RETIENEN Y NO SE NOS ENTREGA EL F 649, COMO OCURRE CON EL EMPLEADOR Y AGENTE DE RETENCION: UNIVERSIDAD NACIONAL DE FORMOSA? Y QUIEN CONTROLA A LOS LEGISLADORES Y JUECES, POR EL CONTRARIO LA AFIP SE DEDICÓ A PERSEGUIR EL COBRO A LOS EMPLEADOS SOLAMENTENTE HACIENDO LA VISTA GORDA CON MAGISTRADOS Y FUNCIONARIOS

Un trabajador presenta en enero un F572 manifestando haber tenido ingresos por jubilación, la empresa, al realizar la liquidación: ¿tiene que retener el importe que reste pagar al empleado, o este tiene que inscribirse e ingresarlo directamente?

Martín

Hola Martín, yo también tengo esa consulta.

Paola